2020年的新冠疫情,让文旅产业受到重创,下半年才逐渐恢复正常营运,而国庆黄金周是全面恢复的节点。

此次疫情的影响是空前的,从市场反馈来看,远远超过了2003年的“非典”。

纵观2020年全年的文旅市场,一些传统的、资金较充裕的文旅企业以及部分新加入竞争的房企,在持续加大投资。相较之下,腰部文旅企业则相对谨慎,致力于创新疫情之后的揽客方式,以弥补前期损失,新投入仅为推进早前的计划。另外,部分文旅企业在“寒冬”之际,无奈出售资产,甚至退出竞争行列。

头部文旅投资不减,腰部企业更显谨慎

目前的市场环境下,依然持续加码文旅项目的企业,包括华侨城、伟光汇通等,并且总投资金额相当可观。而一些新加入战团的房企也在加大投资,像融创、恒大等,房企投资文旅的热情似乎并未受到疫情的明显打击。

全年来看,华侨城无疑是所有文旅企业中最为积极的,也因此入选“2021中国文旅企业运营表现TOP10”。包括签下了总投资300亿元的大连东方巴黎“达里尼”项目,新项目开业则可见到南京欢乐谷、襄阳和南京华侨城的配套水乐园。

从所投地区看,14个投资项目中,广东4个,湖北3个,以上两省为华侨城年内布局重点,其中包括了中山欢乐海岸和湛江欢乐海湾开工。欢乐海岸为华侨城继欢乐谷后创立的又一文旅IP,目前已建成并投入运营的有深圳欢乐海岸和顺德欢乐海岸PLUS两个项目,宁波欢乐海岸项目2021年1月30日亦开启试运营。

融创文旅全年同样在文旅投资市场上相当活跃,相关收购、签约、拿地众多,亦因此摘下“2021中国文旅企业运营表现TOP10”第三名。其中包括深圳宝安融创冰雪文旅综合体、融创武汉甘露山文旅城,以及对山水文园六旗乐园的收购等。

从所投地区看,15个投资项目中,四川4个,广东、浙江各2个,这3个地区为2020年融创文旅重点发展的区域。另外,于武西高铁两端的文旅城落地亦值得关注。

除布局区域有所侧重外,融创文旅还体现出集中于周边拿地、异地复制这两大特点。如12月,融创在海盐县以成交总价21.34亿元拿下4宗宅地,在黄酒小镇以成交总价64.88亿元摘得4宗商住地,这两地的文旅项目是融创在2020年6月正式签下。

异地复制方面,除标配冰雪世界的融创文旅城外,影视城也成为投拓重点。融创在2020年签下成都天府影都项目,期望与青岛东方影都形成双影视城的东西联动。

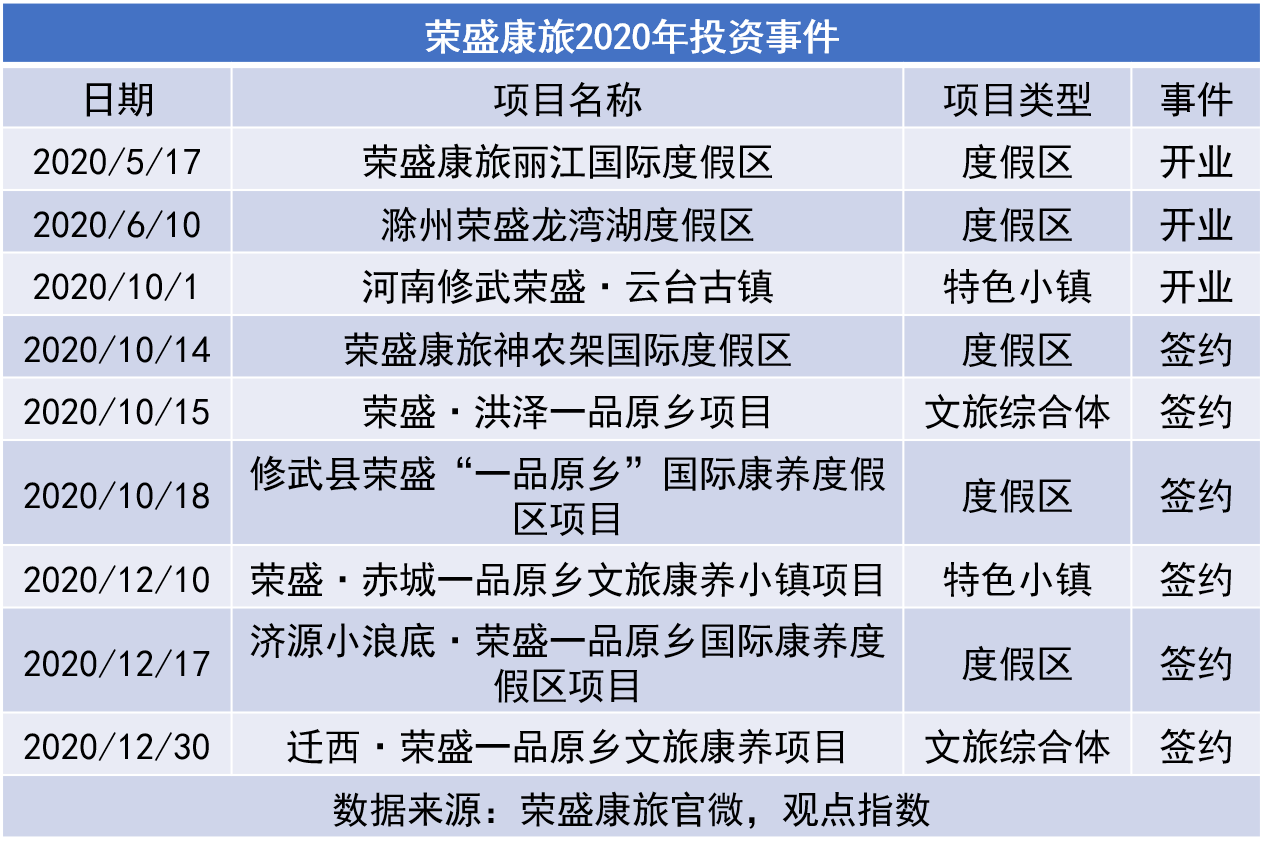

近年来,荣盛康旅在市场亦多有动作,并陆续有新项目对外开放,摘下榜单第6名。目前,荣盛康旅在运营项目达14个,涵盖度假区、温泉中心、特色小镇等,覆盖秦皇岛、黄山、丽江、陵水等城市。

2020年,荣盛康旅有3个项目开业入市,分别为荣盛康旅丽江国际度假区、滁州荣盛龙湾湖度假区和云台古镇。另外,年内更签下多个“一品原乡”项目,该品牌为目前荣盛康旅扩大布局的主力产品线。

相对而言,海昌海洋公园和复星旅游文化等腰部文旅企业表现得更为谨慎,主要致力于创新疫情之后的揽客方式,以部分弥补前期损失,扩张上多为推进早前制定的计划为主。

海昌方面,2020年8月以总投资40亿元签下宁波杭州湾海昌文化旅游综合项目,9月以13.33亿元摘得三亚海棠湾地块以建设主题酒店及休闲度假物业。

上半年,海昌旗下项目均因疫情被迫关闭,而海洋公园经营的独特性,使得折旧、人力、动物保育等成本难以压低。另外,海昌上海和三亚项目均于2019年开业,尽管带来不少营收,但前期宣发成本较大,更令企业短期压力增加。

文旅从业者都希望创新更多方法以加强营收,以海昌为例,下半年针对亲子游等各个渠道都做了价格上的激励,如组合票、亲子票等,并就暑期夜宿产品做了升级,更设计了一些高端的产品,如上海项目的海豚伴游等。

文旅总投资逾1.3万亿,综合体占一半

文旅行业2020年初全面停滞,投资热度也跌到冰点,随后逐渐复苏。

据观点指数不完全统计,截至2020年12月31日,全国文旅项目投资总计278个,同比增长25.8%;总投资金额13406.98亿元,同比下跌18.5%。(部分项目因具体投资金额不明仅计入投资宗数)

前5月,文旅项目签约和开工数维持低位,直至6月份出现第一个投资高峰,随后逐渐回到正轨。

分省份来看,四川、湖北、山东位居投资项目数前3位,广东位于第四;投资总金额前3省份分别为广东、四川、湖北。

综合两项数据可知,四川、湖北、山东、广东为2020年文旅投资热门地区。

无论是自然景观还是历史文化,四川、湖北和山东均具备相当丰富的旅游资源,开发潜力比较大;而广东则受益于当地旺盛的消费需求。

广东文旅市场向来竞争者众多,但由于开发较早,很多项目趋于同质化,设备亦有待更新,给新项目入市带来机会。

从投资类型来看,截至2020年12月31日,全国新增文旅投资中,文旅综合体119个,总投资金额达6845.2亿元,无论是金额还是项目数为所有项目类别中占比最大;特色小镇57个,总投资金额达4040.8亿元,为第二大投资类别。

值得注意的是,特色小镇无论是项目数还是金额,都较2019年有了大幅下滑,分别同比下降33.7%和41.7%。

相较之下,文旅综合体仅投资金额有所下降,降幅13.3%;特色小镇的锐减,显然是到了调整时期。

2020年7月,发改委发布了《关于公布特色小镇典型经验和警示案例的通知》,称将持续推动典型示范和规范纠偏。为进一步引导特色小镇规范健康发展,经组织各地区全面梳理,形成典型经验和警示案例。

这是继2019年发布《“第一轮全国特色小镇典型经验”总结推广》后,对特色小镇的第二轮专项治理文件。

文件中提到,对“问题小镇”进行限期整改或清理淘汰;对“虚假特色小镇”、“虚拟特色小镇”,特别是借农业园区建设进行房地产开发、把行政建制镇等概念不符的空间单元错误命名为“特色小镇”的,要坚决淘汰除名。

特色小镇经过数年野蛮生长,虽然诞生了一批精品小镇,但亦出现了相当多的乱象。

发改委两度出台专项治理文件,有效劝阻了相当数量不具备小镇开发能力的企业入局,挤掉行业泡沫。对于华侨城和伟光汇通等具备小镇运营和产业导入的企业来说,则不失为利好。

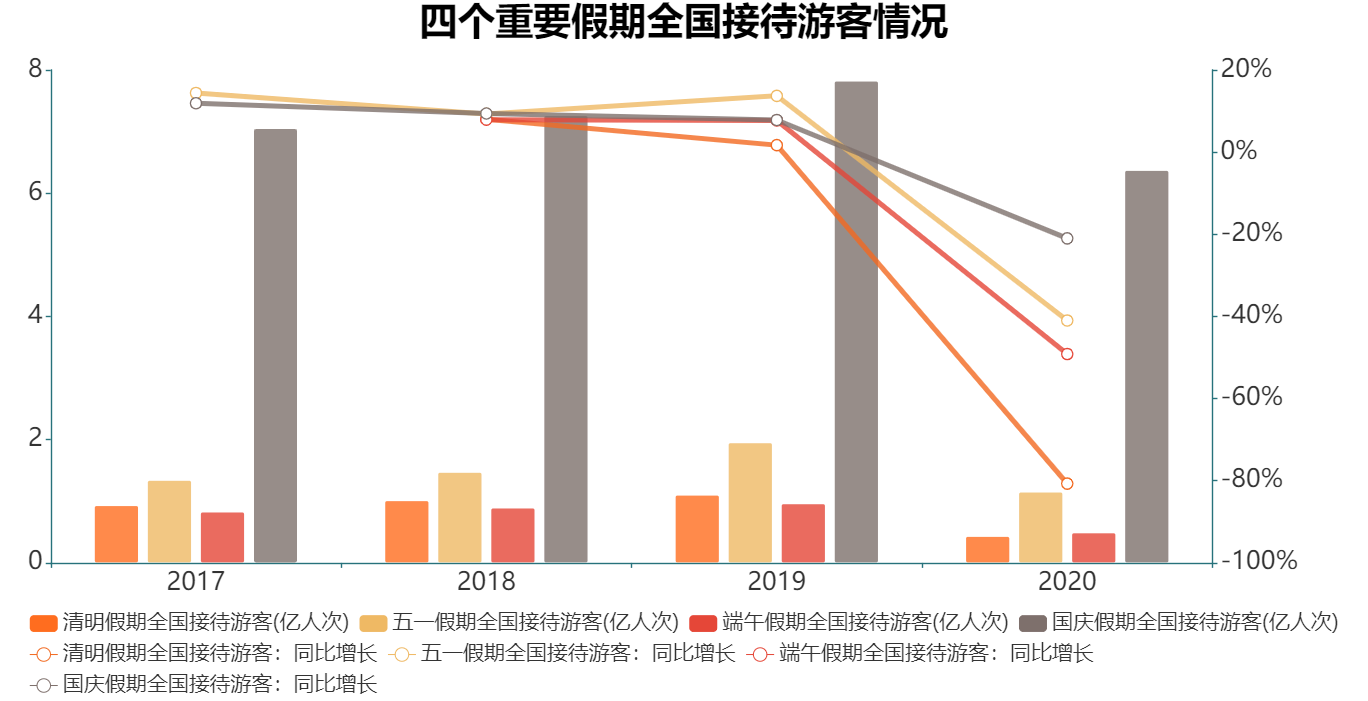

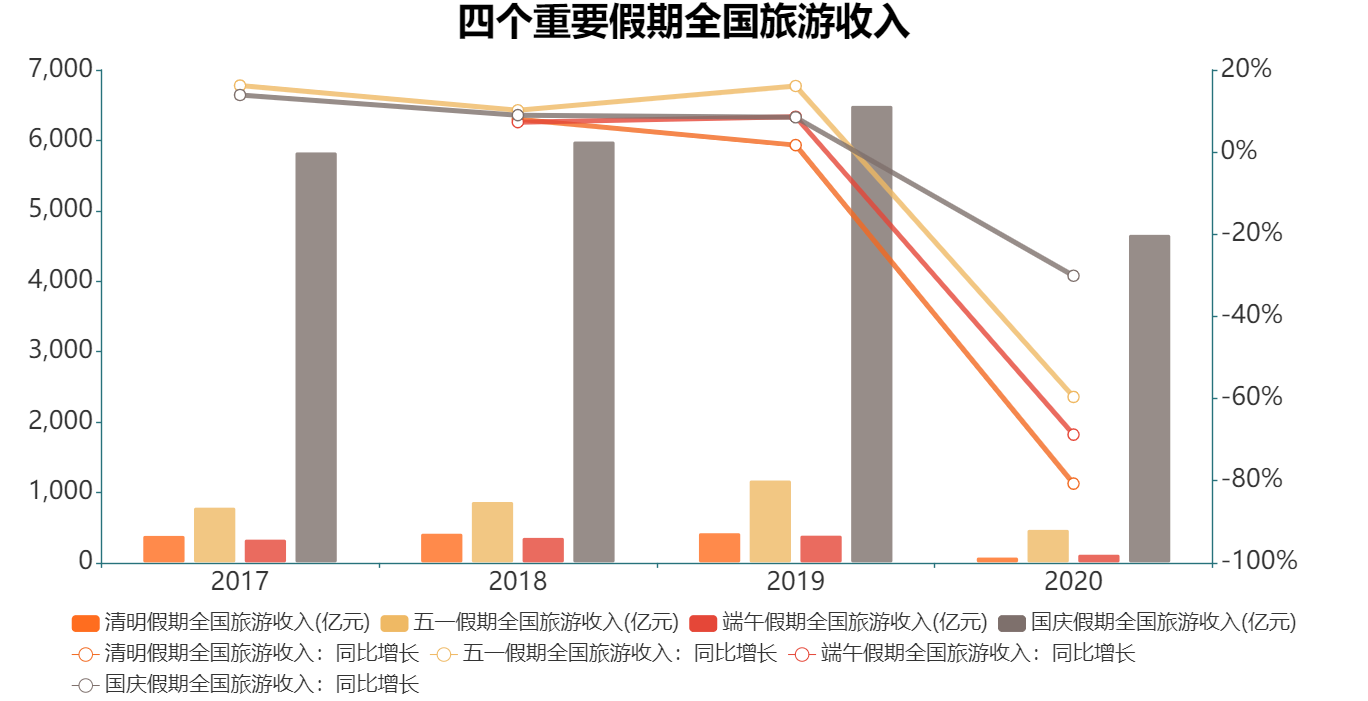

长假游客恢复至8成,文旅市场加速复苏

国内旅游市场自4月起重启,景区客流接待量从最大承载量30%提升至50%,10月提升至75%,以配合国庆和中秋双节。疫情防控继续向好,也提升了消费者的出行信心。

据文化和旅游部公布数据,2020年国庆中秋假期,全国累计接待国内游客6.37亿人次,按可比口径同比恢复79%;累计实现国内旅游收入4665.6亿元,按可比口径同比恢复69.9%;人均旅游消费732.4元,同比恢复至88.2%,环比端午假期提升481.8元。

数据上看,国庆中秋假期旅游市场恢复程度远远高于清明、五一、端午假期,旅游市场在防控防疫的大背景下加速复苏。

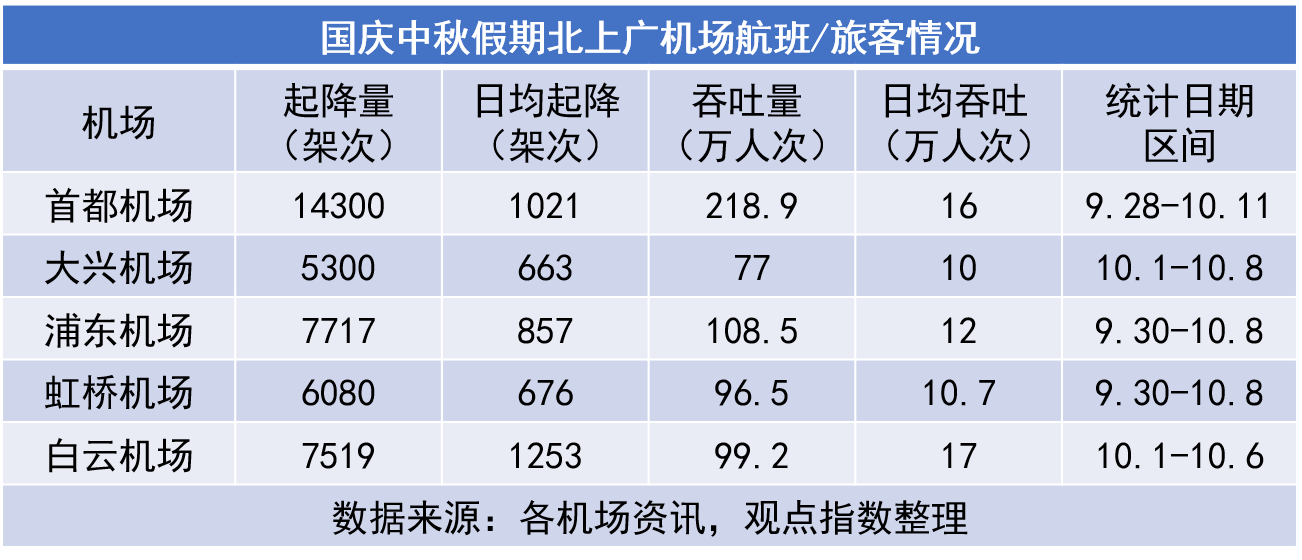

长假期间,国内航班发送量持续处于高位,特别是浦东机场增长相当显著。9月30日至10月7日期间,上海虹桥和浦东机场共计保障国内航班起降13797架次,同比增长22.03%,其中虹桥6080架次,同比增长7%;浦东7717架次,同比增长37.24%。

广州白云机场则在国庆中秋黄金周前6天保障航班7519架次,运输旅客99.2万人次。其中出发高峰10月1日和返程高峰10月6日均超17万人次,创复产复工后单日运输旅客量新高。

从不同假期出游情况看,城市周边、乡村农家以及主题乐园是热门出行目的地。而广州、大连、重庆等多地则通过推出夜游项目、延长营业时间等举措提振消费,夜间经济成为疫后复苏新亮点,在游览消费中占据更重要地位。

路通财通,文旅企业与地方基建

交通情况是游客出游考虑的先决条件,途中耗费时间的长短,很大程度上决定旅游计划能否成行。

路通财通,从广东清远市文旅项目的推进可以小见大,窥见交通对文旅发展的重要性。

清远市环境比较优异,可开发旅游资源较多,当地政府一直致力于寻求文旅行业的投资者进入。目前清远既引入了长隆开发森林王国项目,还引入了奥园集团开发奥园英德心花小镇。

以上述长隆森林王国项目来说,建设时长近6年,原计划2019年底建成开业,但迟迟难以推进。据观点指数了解,清远长隆首期开园最早会在2021年。

文旅项目建设工程一拖再拖,可以从当地交通设施建设中寻找答案。

清远长隆从立项起就与周边设置的磁悬浮旅游专线密切相关,该专线背后的广清城轨亦建设7年之久,原计划2019年10月通车的清远磁浮旅游专线也未按期通车。

奥园英德心花小镇与清远长隆项目相似,均以相对较慢的速度推进。直到2020年12月31日,作为小镇一部分的奥园英德巧克力王国才实现开园。巧克力王国开园的契机其实也有迹可循,广清城轨11月30日开通运营,刚好在开园前一个月。

对融创文旅而言也是如此,武西高速铁路云十段在2015年2月正式开工,而融创最早于2015年9月份进入西安,与高铁开工时间有所重合。进入陕西5年间,融创已在西安、延安、咸阳开发了超过25个项目,并且在西安有多个项目储备。

单从文旅板块看,融创早于2018年5月与兴平签约秦咸阳城文旅产业项目。2020年,融创西安冰雪世界项目在5月签约、9月开工;去到10月还签下西安融创未来城,运用TOD开发模式开发武西高铁蓝田站周边。

而在武汉,融创2020年签下并实现开工的融创武汉甘露山文旅城(融创·武地长江文旅城),由黄陂前川城区中环线南北贯穿而过,与规划中的沿江高铁长江新城站、武汉地铁7号线和25号线接驳。

可以看到,重大文旅项目的建设在交通配套上具备较强议价能力,交通配套的完善则会进一步提升区域价值,但前提是项目投资者拥有受市场认可的品牌。

营业执照公示信息

营业执照公示信息